永續資訊生態系

從揭露到定價的完整系統

永續資訊生態系不只是「寫揭露」,更是把永續資訊變成可比較、可查核、可定價的整套系統。

什麼是永續資訊生態系?

永續資訊生態系(Sustainability Information Ecosystem)是指圍繞企業永續發展資訊的產生、蒐集、處理、驗證、揭露、使用和監管所形成的完整價值鏈網絡。 它類似於成熟的財務報告生態系,但聚焦於 ESG(環境、社會、治理)和氣候相關資訊。

與傳統財務報告生態系相比,永續資訊生態系有三個獨特挑戰:

- 非財務指標的可比性 - 碳排放、水資源使用、社會影響等指標缺乏統一計算標準

- 未來導向資訊的確信難度 - 氣候情境分析、減碳目標等前瞻性資訊難以驗證

- 多利害關係人需求 - 投資人、監管機構、供應鏈夥伴、社區等有不同關注重點

從財務報告到永續資訊生態系的演進

為什麼必須用「生態系」思維?

❌ 單點突破的問題

- • 只學 IFRS S2,不知道怎麼算碳排(缺方法學)

- • 有 PCAF 數字,但拿不出證據(缺治理)

- • 寫了揭露,但確信不過(缺可查核性)

- • 做了很多永續,但評級沒改善(缺市場通路)

✅ 生態系思維的價值

- • 知道每一層怎麼串起來 - 從排放計算到資本定價

- • 上下游相容 - 做的工作能被確信、被評級

- • 一次到位 - 符合多套標準要求

- • 系統化能力 - 建立可複製的流程,降低人員依賴

永續資訊生態系架構視覺化

透過專業圖表理解生態系的完整結構與運作機制

永續資訊生態系 8 大組成架構

這張圖展示了永續資訊生態系的 8 個核心組成,以及它們之間的資訊流動關係。 從揭露標準的制定,到企業產生資訊,經過數據處理、確信驗證、評級分析,最終影響資本市場定價, 形成一個完整的閉環系統。

💡 關鍵洞察: 每個組成都不是獨立運作,而是相互依存。例如,企業產生的資訊需要符合標準(組成 1), 經過確信(組成 4)才能被評級機構(組成 5)採用,最終影響市場定價(組成 8)。

永續資訊流動機制

從企業營運活動到資本市場定價,永續資訊需要經過 6 個關鍵階段的處理與轉化。 這張流程圖清楚展示了每個階段的核心任務、使用的標準工具,以及產出的價值。

🎯 實務重點: 很多企業只專注於「標準化揭露」階段,但忽略了前後的數據治理與市場連接。 CFRDC Verity™ 系統設計理念就是協助企業建立「端到端」的資訊管理能力, 確保每個階段都能順利銜接。

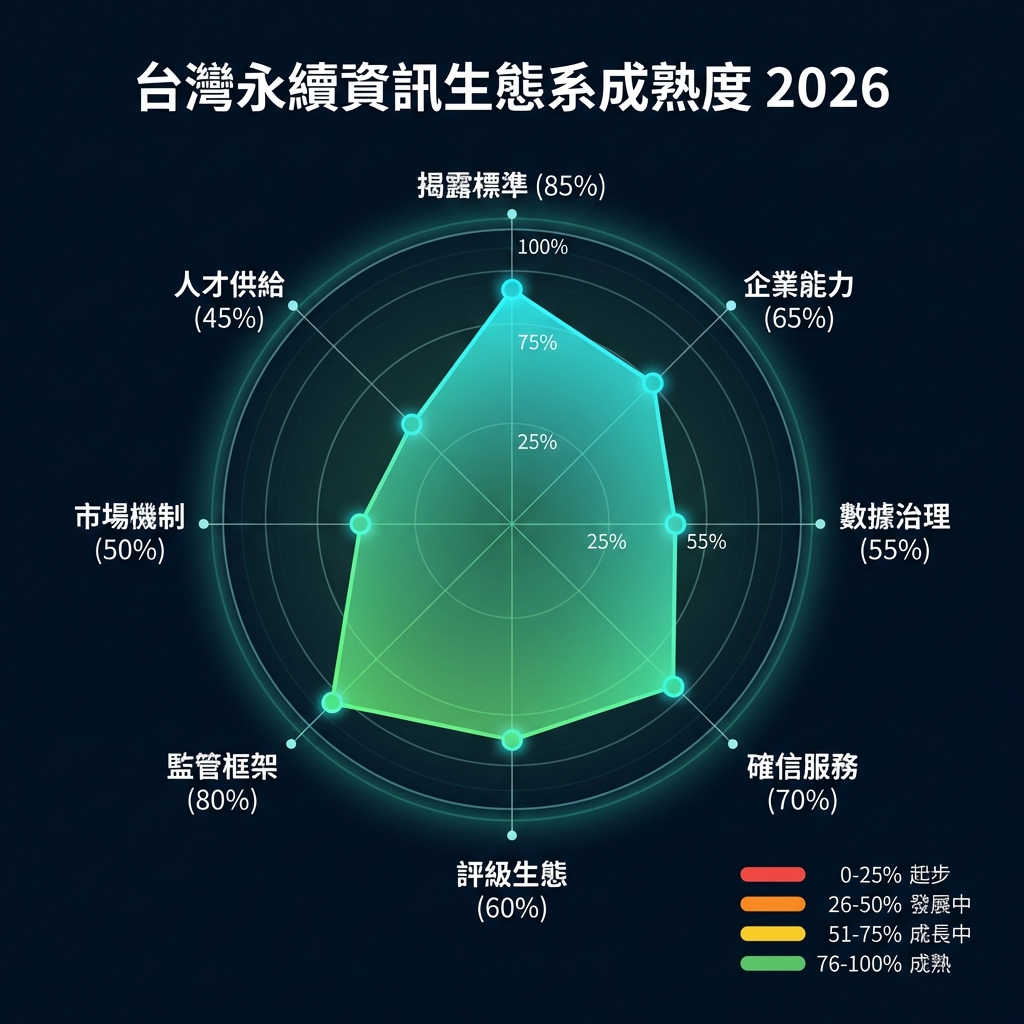

台灣永續資訊生態系成熟度分析(2026)

這張雷達圖評估了台灣在 8 個關鍵維度的發展成熟度。數據來源包括金管會公開資訊、 產業調查以及 CFRDC 的實務觀察。分數越高代表該領域發展越成熟。

✅ 成熟領域(75%+)

- • 揭露標準 (85%):金管會已明確採用 IFRS S1/S2

- • 監管框架 (80%):永續揭露時程表清晰完整

🟡 成長中(51-75%)

- • 確信服務 (70%):四大積極布局,但專業人才仍不足

- • 企業能力 (65%):大型企業領先,中小企業落後

- • 評級生態 (60%):國際平台為主,本土方案萌芽

⚠️ 待強化(≤50%)

- • 數據治理 (55%):內部控制與證據管理能力薄弱

- • 市場機制 (50%):碳交易、綠色金融工具發展緩慢

- • 人才供給 (45%):最大瓶頸,跨域專業人才嚴重短缺

⚡ 關鍵發現: 台灣在「標準」和「監管」已達國際水準,但人才供給和市場機制明顯落後。 這意味著 2027 年 IFRS S1/S2 強制適用時,企業將面臨嚴重的執行人力缺口。 而這正是 CFRDC 致力解決的核心問題:透過 FSA 認證和實務培訓,快速培養符合產業需求的專業人才。

生態系的 8 大組成

從標準制定到市場定價,每一層都是關鍵環節

1. 揭露準則/標準

告訴你要揭露什麼、怎麼揭露

相關專業認證:

2. 風險主題框架

特定風險主題的揭露架構

相關專業認證:

3. 方法學/計算規則

告訴你數字怎麼算、邊界怎麼定

相關專業認證:

4. 治理與風險管理

怎麼把它納入管理與問責

相關專業認證:

5. 確信/查核準則

怎麼被第三方檢驗

相關專業認證:

6. 評級與評等體系

讓資訊進入定價的關鍵通路

相關專業認證:

7. 數據平台與市場通路

把資訊送進資本市場與供應鏈

相關專業認證:

8. 監管框架與市場機制

法規要求與市場交易機制

相關專業認證:

CFRDC 在生態系中的定位

我們不做「標準制定」,我們做「標準落地」

我們不做的事

- ✗制定揭露標準

- ✗開發新的方法學

- ✗提供確信服務

- ✗做 ESG 評級

我們專注的事

- ✓把標準「接進」內部治理

- ✓把方法學「變成」可交付的流程

- ✓把揭露「補成」可確信的證據包

- ✓讓資訊「進入」資本市場定價

CFRDC Verity™ 是連接生態系各層的「治理作業系統」, 讓企業能夠系統化地使用生態系中的標準、方法與框架, 最終產出可被採信、可被定價的永續資訊。

為什麼生態系思維很重要?

單點突破 vs 系統整合

❌ 單點突破的問題

- • 只學 IFRS S2,不知道怎麼算碳排(缺方法學)

- • 有 PCAF 數字,但拿不出證據(缺治理)

- • 寫了揭露,但 KPMG 確信不過(缺可查核性)

- • 做了很多永續,但評級沒改善(缺市場通路)

✅ 生態系思維的價值

- • 知道每一層怎麼串起來

- • 上下游相容,不會做白工

- • 一次到位,確信、評級、定價都走得通

- • 系統化能力,換人也能跑

台灣永續資訊生態系發展現況(2026)

對照國際標準,評估台灣在 8 大組成的成熟度

已具競爭力的部分

- ✓方法學應用 - ISO 14064 碳盤查體系成熟,驗證機構充足

- ✓監管框架 - 金管會永續揭露路徑圖明確,2023-2029 分階段實施

- ✓專業服務 - 四大會計師事務所永續確信團隊已建立

待強化的部分

- ⚠IFRS S1/S2 採用 - 2026 初始適用,企業準備度不一

- ⚠金融業 PCAF - 投融資排放計算能力仍在建立中

- ⚠ESG 數據平台 - 本土解決方案有限,多仰賴國際平台

- ⚠專業人才缺口 - 氣候風險量化、永續確信專業人員供不應求

🇹🇼 台灣市場特色與機會

常見問題 FAQ

關於永續資訊生態系最常被問到的 10 個問題

Q1: 永續資訊生態系跟 ESG 報告有什麼不同?

ESG 報告只是生態系的一小部分。生態系包含從資料產生(碳盤查、供應鏈數據)、標準選擇(IFRS S1/S2 vs GRI)、內部治理(COSO 整合)、 第三方確信(ISSA 5000)、評級通路(MSCI、CDP)到資本市場定價(綠色債券、ESG 基金)的完整價值鏈。 只做報告但不理解生態系,很容易做白工。

Q2: 我的公司應該優先關注生態系的哪一層?

取決於您的產業與目標:

- • 上市櫃公司 → 優先確保符合金管會揭露時程(IFRS S1/S2)

- • 金融業 → 同時需要 PCAF 方法學(投融資排放)+ 氣候情境分析

- • 供應鏈要求高的製造業 → 優先建立 CDP 評級能力與範疇三數據管理

- • 尋求綠色融資的企業 → 重點在 SBTi 減碳目標 + 可確信的證據包

Q3: ISSB 跟 GRI 要選哪一個?

不是二選一,是看你的利害關係人。IFRS S1/S2(ISSB)是給投資人看的,關注財務重大性(對公司財務的影響); GRI 是給廣泛利害關係人(社區、員工、供應商)看的,關注影響重大性(公司對社會環境的影響)。 台灣上市櫃公司 2027 起強制 IFRS S1/S2,但很多公司同時做 GRI 以滿足不同需求。

Q4: 永續確信(Assurance)跟財務審計有何不同?

主要差異在於標準、範圍和難度。 財務審計用 ISA(國際審計準則),永續確信目前主要用 ISAE 3000 或新的 ISSA 5000(2026/12 生效)。 永續確信的挑戰包括:前瞻性資訊難驗證、範疇三數據仰賴第三方、氣候情境分析主觀性高。 因此四大會計師事務所正在大舉招募具永續背景的確信人員。

Q5: CFRDC 在生態系中扮演什麼角色?

我們專注「標準落地」,而非標準制定。具體來說:

- • 把 IFRS S1/S2、PCAF、ISSA 5000 等標準整合進企業治理流程

- • 把方法學轉化為可交付的證據包(Verity™ 系統)

- • 協助企業建立可被確信、可被評級、可被定價的永續資訊能力

- • 培養理解完整生態系的專業人才(FSA 認證等)